法的な境界とは

ある土地が誰のものなのかを示すために、不動産登記法では土地一筆ごとに地番を付することにしています。そして一筆の土地は、私的な売買取引などに際しての単位となります。また一方では、固定資産税や都市計画税などの土地に対する課税の際の単位にもなっています。したがって法的な境界とは、隣接する地番を付された土地どおしを区分する公法上の線をいいます。

法的な境界が定められた過程

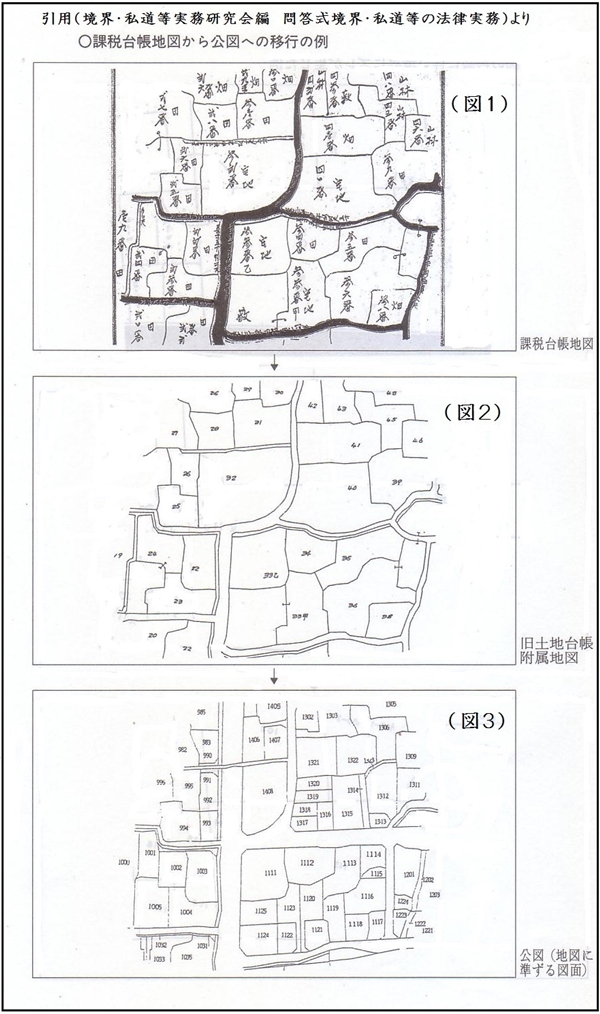

明治政府は、明治5年から14年にかけての地租改正時に、地租徴収のための資料とする目的で全国の測量を実施し、地券台帳を作成しました。そしてこのときに土地一筆ごとの見取り図が作成されるようになり、見取り図を字ごと、村ごとに連合した図をもとにして、地券台帳の付属地図(図1)として備えるようになりました。このような地租徴収のための土地一筆ごとの区分が、現在の法的な境界となった起源であると考えられていています。

その後、明治20年に、これまでに作成された地図を更正した地押調査図更正図作成され、明治22年には土地台帳規則によって、旧土地台帳付属地図(図2)となりました。

その後、昭和35年の不動産登記法改正までに、国土調査、区画整理など法により作成された地籍図も、旧土地台帳付属地図として法務省所管の登記所に備え付けられてきました。これらを公図(図3)と呼んでいます。

つまり、法的な境界とは、地租徴収のための土地一筆の区分からはじまり、現在では、国民の権利の保全及び取引の円滑化に資することを目的に(不動産登記法第1条)、一筆ごとの権利関係や、表示(面積や形状など)の公示をするために機能しているという経緯があります。